CAPEレシオについて、海外の記事を見ながら今後10年のリターンについて、思うことを書きます。

こちらの記事です。

- 1970‐94年のCAPEレシオ・リターンの関係

- 1994‐2010年のCAPEレシオ・リターンの関係

- CAPEレシオ・リターンの関係性は変化している

- 今後はどうなるんだろうか

- Vanguardの予測も見てみる

- あくまで「10年」の長期予測の話だよ

1970‐94年のCAPEレシオ・リターンの関係

ある時点のCAPEレシオと、その後10年間のS&P500のパフォーマンスの関係を分析したものです。

それぞれを横軸、縦軸にして散布図にしています。

面白いのが、2つの時間軸で分析をしており、全く異なる結果が示されている点です。

1つ目は、1970-94年までです。ちなみに、インフレ調整後の数字です。

こちらは、あまり役に立ちそうにない結果になっています。

CAPEレシオが上限付近=20くらいのときのリターンは、5‐10%程度です。普通に良いっすね。

さらに、CAPEレシオが15‐20くらいのゾーンでは、リターンが▲5‐0%、10‐15%の2つの群に分かれてしまっています。

唯一、CAPEレシオが5‐10のときは、リターンが10%以上は望めそう、、くらいは言えるでしょうか。

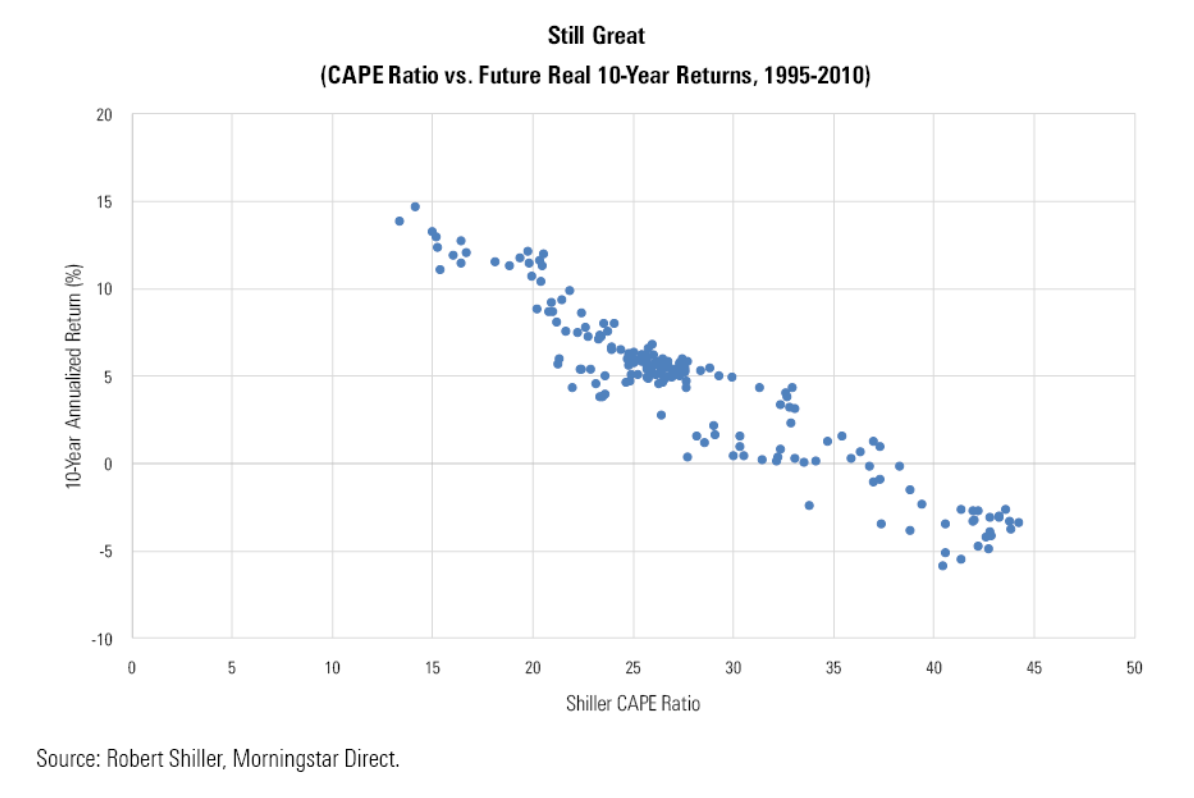

1994‐2010年のCAPEレシオ・リターンの関係

2つ目は、1994‐2010年です。

ちなみに、この期間の表記は10年の観測期間の起点を表していますので、最後のデータは2010‐2020年のものを使っています。

こっちは綺麗に反比例の関係が見て取れますね。両者には負の相関があるみたいです。

今の関心事としては、CAPEレシオが高いときにリターンがどうなっているかですが、、CAPEレシオが35以上になると、その後の10年間のリターンは0%近傍~▲5%程度になったようです。インフレ調整後で、ですね。

で、今のCAPEレシオはいくつかと言うと、38程度です。

source: Shiller PE Ratio

CAPEレシオ・リターンの関係性は変化している

さらに記事では、CAPEレシオの水準が持つ意味の変化に触れています。

以前はCAPEレシオが15‐20というのは、あまり予測力の無い数字でした。

一方で、足許の観測期間の結果では、CAPEレシオが15‐20というのは、「お買い得」であることを示唆しています。インフレ調整後で、10年間のリターンは10%‐15%が期待できるからです。

従前からのCAPEレシオの熱心な信奉者は、「CAPEレシオが15以上は高い」という認識を持っていたそうです。私も、15という数字は閾値として何度か目にしたことがあります。

ただ、最近の傾向からすれば、15‐20くらいのレンジであれば寧ろ絶好のタイミングであり、「15以上=割高」を信じた人々は少なくない機会損失を被ってきたわけです。

今後はどうなるんだろうか

この辺までが記事の内容なのですが、気になるのは「今後はどうなんだろう」と言う点です。

「CAPEレシオの適正値が変わりました」というのは、今、過去を振り返って言えることです。バックミラーを見れば、たしかにそう言えるのかもしれませんが、一番知りたいのは将来の話です。

15以上=割高を信じていた人だって、「未来はこうなりまっせ」と知ってりゃ、そりゃ喜んで投資したことでしょう。

直近30年ほどのデータからすると、CAPEレシオが35以上は割高です。

足許の38は、今後10年間のリターンが良くて0%近傍であることを示唆しています。

個人的な感覚としては、いささか悲観的過ぎるかな?と言う気もします。

2つの30年間のデータが示すとおり、CAPEレシオの水準は「底上げ」されているのだと思います。

これはハワード・マークスなども指摘している通り、金融緩和でバリュエーションが拡大しているからでしょう。

金利低下でリスクフリーレートが低下していますし、緩和マネーがじゃぶじゃぶ余って株式等のリスク資産に流れ込んでいます。

CAPEレシオは過去10年間の利益(インフレ調整後)で算出される指標であり、こうした金利水準や流動性を反映していません。

ですので、指標外の要素によって、指標の水準自体が押し上げられているわけです。

なんとなく思うのは、コロナショックでくっそ中銀のBSが拡大してマネー供給量が増えていることなどを考えると、またCAPEレシオの水準も底上げされているのでは?ということです。

そして、テーパリングや利上げは進んでいったとしても、BSの圧縮は簡単にはいかないでしょう。

ただ、さすがに35以上が「割安」なんてこたーないでしょう。

ありそうなメインシナリオとしては、足許の35‐40のゾーンでも、リターン0‐5%くらいはあるんじゃねぇかな、と言う感じです。インフレ調整後で、ですね。

5%刻みのCAPEレシオとリターンの対応関係が、1つずつ押し上げられるようなイメージでしょうか。

Vanguardの予測も見てみる

他に参考になりそうなものとしては、Vanguardの予測があります。

今後、10年間のリターンを予測したものです。たしか、こっちは当然に金利水準なんかも考慮して予測してたはずです。

source: Market perspectives: December 2021

これを見ても、米国株式全体では2.3‐4.3%としています。こっちは名目の表記ですね。インフレの予測値が1.5‐2.5%ですので、実質ベースではその分目減りするのでしょうが。

ちなみに、グロース株は予測レンジの下限がマイナスっすね(白目)

やはり肌感的には「名目でも5%は行ってくれないかもしれんが、0%よりは多いんじゃねぇの」というのが私の乱暴な見通しです。

さすがに、ここ10年のような2ケタに近い成長は見込みづらいでしょう。それでも、株式にベットするのは購買力維持の観点から、まだ妙味がある、、と言う感じですかね。

あくまで「10年」の長期予測の話だよ

忘れちゃいけないのは、これは10年間の長期予測だということです。

つまり、投資してすぐに▲20%とか食らっても「Vanguard先生の嘘つき!」とか言うのはお門違いとうことです。私は、たまにこのことを忘れてしまいます。

だって、10年と言う期間はあまりにも長いんですもの。。

そんなわけですので、つみたてNISAやらiDecoやらは引き続き淡々とやってりゃいいかと思います。まぁ、ドルコスト平均法でやるなら、そもそも時点時点の割高・割安は気にしなくていいと思いますけどね。

応援クリックいただけますと、励みになります!