どうも。くじらです。

本日は上場インフラファンドについて、書いてまいりたいと思います。

「くっそ地味で不人気で利回り6%くらいで放置されている」という個人的認識の上場インフラファンドくん、分散先の1つとしては悪くないと思うんですよね。

でも、あんまりTwitterでも話題にならないんすね。

なので、個人的な見解をまとめてみようと思います。

結論としては、「期限付きなら分散先との1つとしてええんちゃうの?」と言う感じです。

客観的なデータもさることながら、私自身の「受け止め方」を中心に書いていきます。

上場インフラファンドは、太陽光発電事業に投資するファンド

そもそもこれ、なんすか?というと、

固定価格買取制度(FIT制度)を利用して、太陽光発電事業に投資するファンドです。

J-REITみたいに、東証に上場してます。

「FIT制度なんやねん」は、、ググってください(丸投げ)

要は、20年間、電力会社が固定価格で発電した電力を買い取ってくれる制度です。私も実務の仔細はよくわかってないっす。ただ、これがあるおかげで、通常の事業会社への投資よりも圧倒的に収入が読みやすいんです。

また、J-REITと同様に、利益をすべて投資家へ配当として分配しています。

もちろん、売電収入が配当原資です。

正確には利益以上に配当としてキャッシュを分配していますが、いわゆるタコ足配当とは性格が異なるものです。長くなるので割愛。

なので、値上がりではなく、インカムゲインを求める商品です。

投資対象は、正確には太陽光発電事業に限定しているわけではないのですが、現状は100%と太陽光と考えて差し支えないかと。

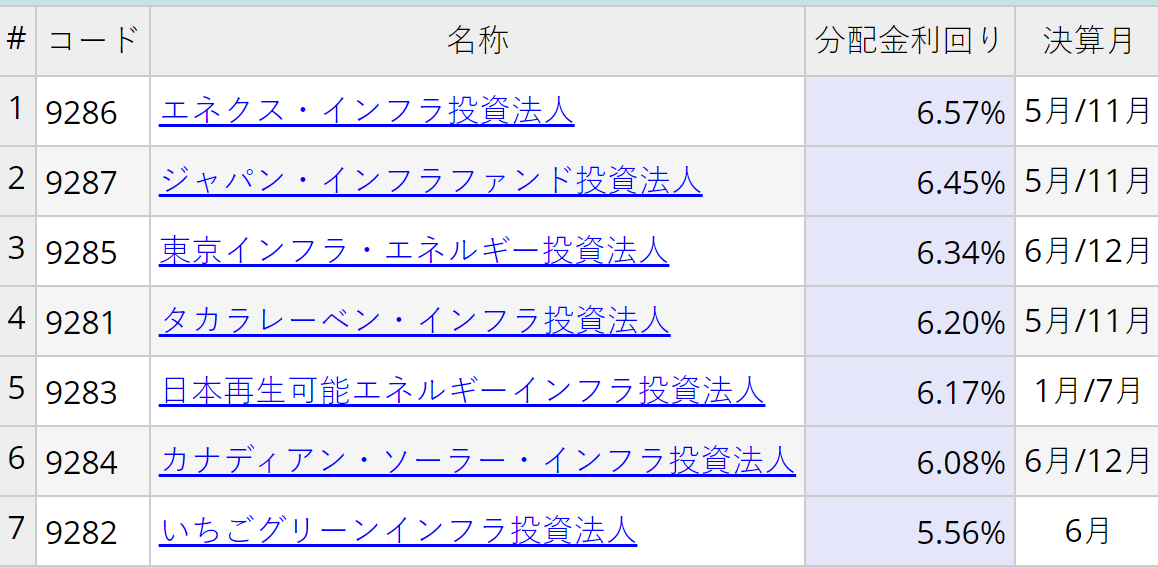

なお、現在は東証に7銘柄が上場しています。

2016年から始まったのですが、なかなか盛り上がらないんすよね…

特徴

驚異の利回り6%!

利回り、6%くらいっす

Source:

インフラファンド:利回りランキング | インカム投資ポータル

REITの利回りが4%前後というイメージなので、+2%高いですね。

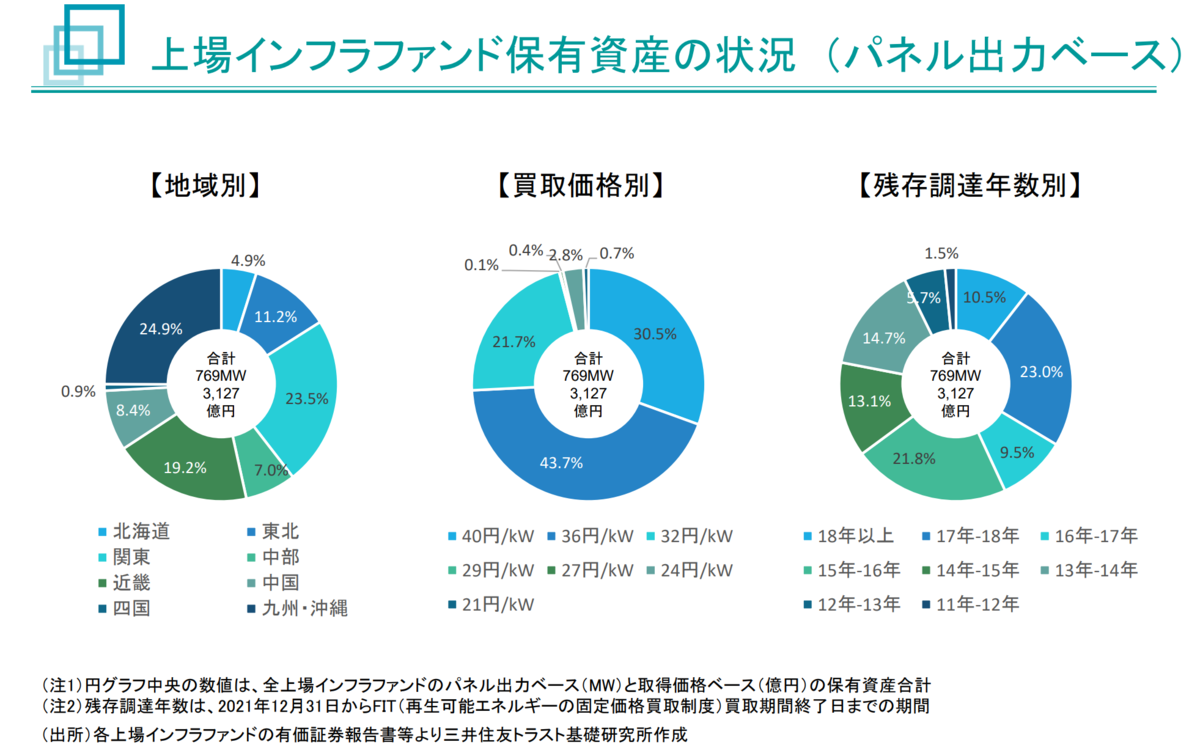

よく上場インフラファンドは株式等との比較でインフレに弱いという言説も目にします。電力の買取価格が固定で、尚且つ、新規の案件は買取価格が低下していくだろうからですね。

ただまぁ、現状は買取価格が高かった時代の案件が20年弱の残存調達年数で結構残っているみたいですし、当面は心配せんでもええかなと。

👇三井住友トラスト基礎研究所(SMTRI)のレポートに買取価格とか、残存調達年数別の分布が載ってます。

Source:

https://www.smtri.jp/market/infra_ivst/files/Infrastructure_report_202112.pdf

これから収入は徐々に減る一方で、金利上昇で利払い負担がきつくなれば、利回りは下がるかもしれません。

一方で、どうせわが国では2%超の継続的な物価上昇は難しいでしょうし、現状の6%からちょい下がっても、購買力の維持全然いけるでしょという気がします。

(解雇規制等の雇用慣行の見直しがあれば賃金上昇&物価上昇もあるかもしれませんが、それは誰より当の国民の皆さんが望んでないっすよね?)

特に、今は債券も株も買いにくいので、消去法的にええかなと思うんですよね。

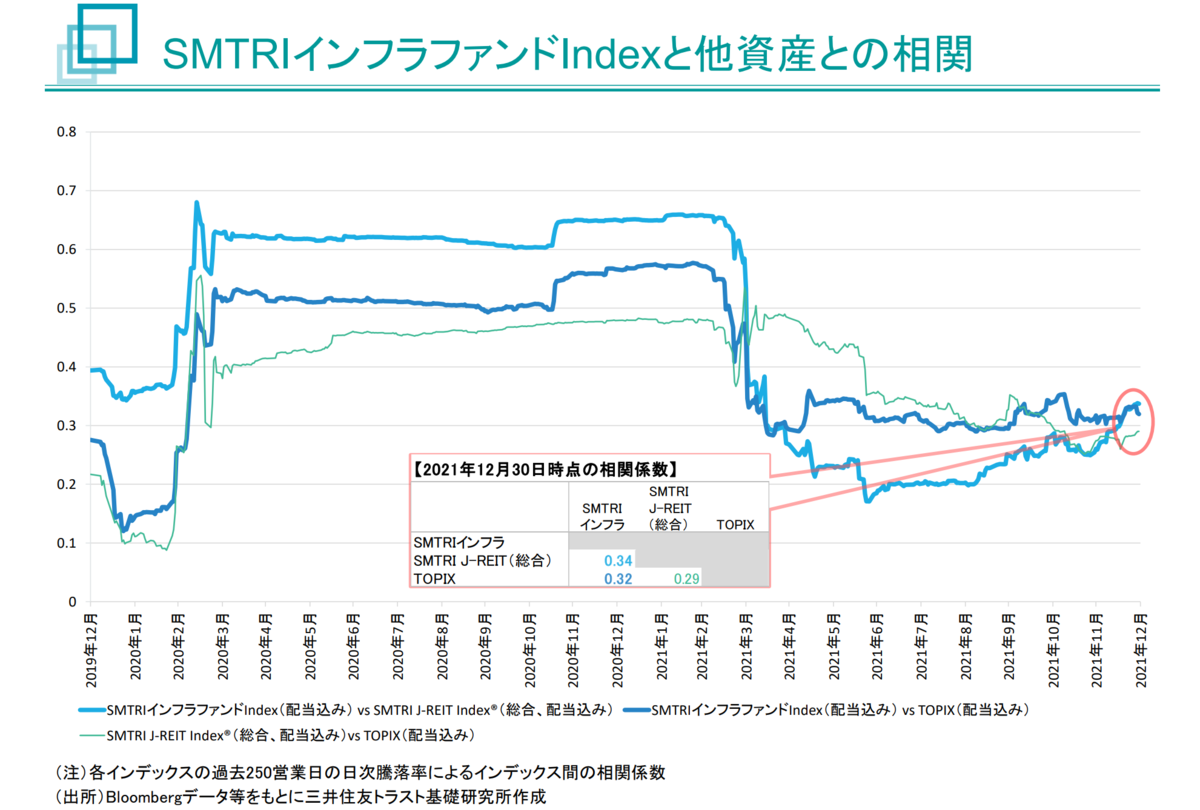

加えて、既存アセットとの相関の低さも理由としてあります。

株式との相関も低い

株式、J-REITとの相関は0.3程度のようです。

Source:

https://www.smtri.jp/market/infra_ivst/files/Infrastructure_report_202112.pdf

これだけ見ると「かなり低いし、ええやん」という印象を受けます。

理屈としても、「いや、発電量って日射量に依存するでしょ?株式マーケットと関係あります?(笑)」ってことで、納得しやすいかと。

一方で、マーケットに上場している商品の宿命として、事業に関係なく金融市場の影響は受けてしまいます。

特に、コロナショックのような暴落時は、それなりにドローダウンを食らっています。J-REITよりは大分マシでしたけどね。

また、21年12月時点/250日の観測期間で出した数字のようですので、期間を変えれば違ってくるのかなぁとは思います。

最大ドローダウンも株・J-REITより小さめ

コロナショック時の最大ドローダウンは、15%~25%くらいです。

一方で、REITは50%弱です。

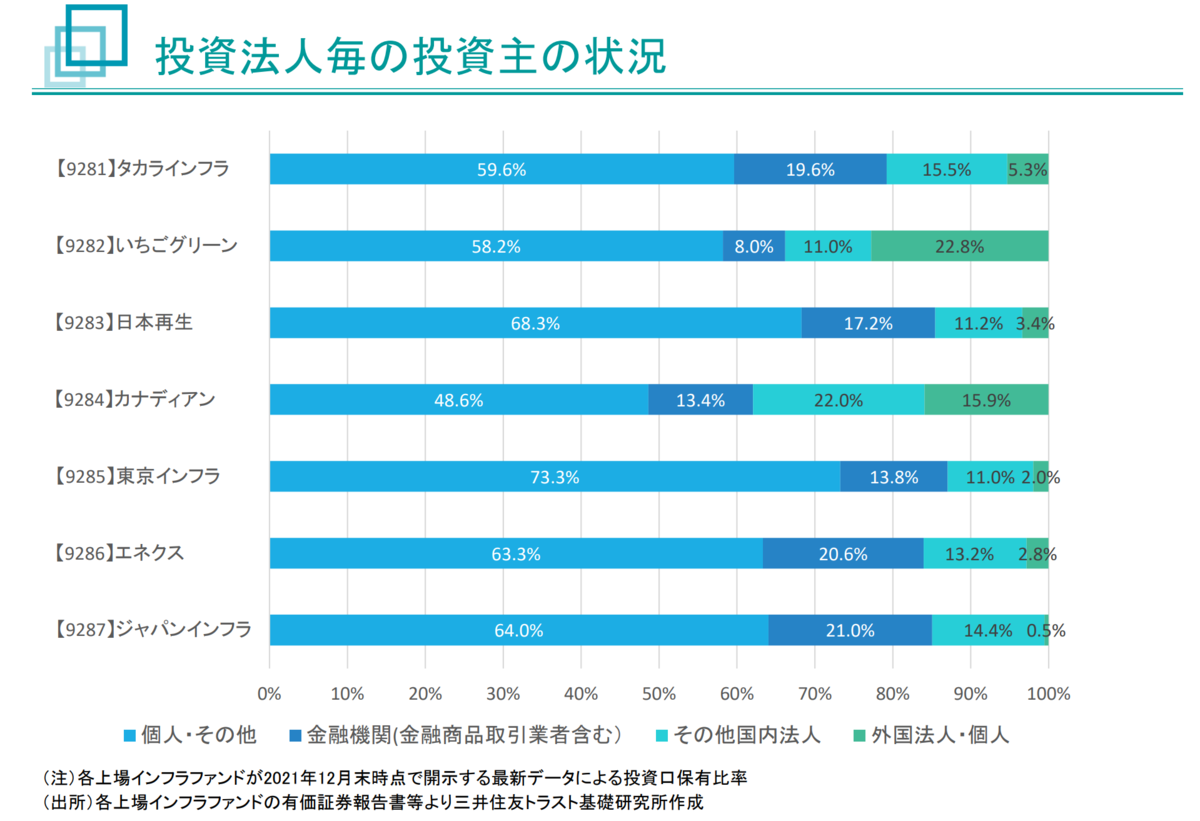

個人保有割合が多いから最大DDが小さい?

なぜ最大DDが小さいかというと、おそらく、買い手/持ち手の問題かと考えています。

保有者の割合を見ると、個人が多いんですよね。

インフラファンドは個人の割合が50%超と、J-REITの10%未満に比べてめっちゃ多いです。

裏を返すと、機関投資家による保有が少ないのです。

(投資信託を通してJ-REITを保有している個人もいるので、単純に比較できるものではないかもですが、、)

Source:

https://www.smtri.jp/market/infra_ivst/files/Infrastructure_report_202112.pdf

Source:

取引開始から20年を迎えたJ-REIT市場~市場規模の拡大や保有資産の多様化も進んでおり、この先の成長に期待~|日興アセットマネジメント

たぶん、市場規模が小さいので機関投資家が入ってきづらいのかな、と考えています。

インフラファンドはまだ3,000憶円くらいですが、J-REITは17兆円ありますからね。

ところで、株価が下がるのは、急いで売る人が増えたときだと理解しています。

買い手が少ない中で売り物が膨らむと、価格が飛ぶんです。

成行注文がガシガシ板を消化していって、どんどん安くなるイメージです。

で、機関投資家はリスクオフになると、強制的にロスカットするようです。

ルールとして、保有するリスク量の限界を決めていて、相場のボラティリティが高まるとポジションを減らさなければいけないからですね。

また、減損回避のために我先に売る地銀の動きもあるみたいです。

そんなわけで、機関投資家の保有割合が多いということは、暴落時にぶん投げられまくって、値下がり幅が加速するということなのかなぁと。

一方で、インフラファンドは地味かつマニアックなので、腰の据わった個人投資家が多いのでは?と考えています。

機関投資家のようにルールに縛られないので、太陽光発電事業に問題が無い限り、「持ってりゃ値は戻る」の精神なんじゃねぇかなぁと。

以上のような理由で、「弱い持ち手」が多いJ-REITと比較して、最大DDが小さいのかなと理解しています。

枯れた安定感のあるスキームである

FIT案件は、やり慣れた金融機関にとっては吐くほど見た案件でしょう。

制度リスクはありますが、将来のCF見通しが立てやすいプロジェクトファイナンスとして確立しているんですよね。

ローン部分はまっとうな金融機関が金を入れているので、資産の中身は安心感があります。少なくとも、よくわからんソーシャルレンディングで調達している太陽光案件や、上場企業でもわけわからん事業会社なんかよりは、100倍筋は良いと思います。

リスク・よくわからんこと

制度リスクは当面は大丈夫では?

ここで言う制度リスクは、FIT制度のことです。

一番ヤバいのは既存FIT契約が反故にされる展開ですが、それは一応資本主義の契約社会である我が国においてはないはず…と信じています。

ex. 40円の買取価格が強制的に切り下げられる

そこのちゃぶ台返ししてきたら、まともなビジネス成り立たんですからね。。

一方で、新規分の買取価格は今後も下がっていくかもしれません。

新規取得物件の収益性は下がっていくでしょうが、冒頭で見たとおり、まだ残存年限が20年弱ある案件が多くあります。

時限付きの商売と分かって投資するのであれば、「だから投資対象としてはNG」とはならんのでは?と考えています。

制度リスクにつては、もしクリティカルな動きがあれば、値動きで分かるはずです。

株などは下がらんのに、上場インフラファンドだけ逝っているパターンですね。

気にしても仕方ない系のリスク

あとは、導管性要件の時限措置や資産総額等による上場基準の問題もあるようですが、この辺りは気にしても仕方なくない?などと雑に考えています。

詳しくは、こちらの野村証券のレポートが詳しいです。

https://www.nomura.co.jp/onlineservice/pdf/docs/infrafund.pdf

J-REIT+2%のリスクプレミアムの正体って何?

なんでJ-REITよりも+2%利回り良いんですか?

よくわかんない。誰か教えて。。

ぱっと思いついたのは、、

- 制度リスクの不確実性がプレミアムとして認識されている?

- 原資産の利回り(レバレッジ水準込み)がこのくらいが適正?

- リスクプレミアムというよりは、投資行動に由来するもの?

単純に人気・知名度がなくて高利回りのまま放置されている?

i.e. マーケットが小慣れていないので、値付けが非効率?

別にめちゃめちゃ気になるというわけではないのですが、今後、この+2%が剥げたりするのかなーとか、そういった観点から理由は知っておきたいなぁとは思うんですよね。。

雑なまとめ

- 色々と時限付きっぽさはあるが、利回り6%はいいよね(思考放棄)

- クリティカルな制度変更がない限り、まぁ10年くらいは大丈夫じゃない?

- ポートフォリオの一部なら、全然アリではないだろうか。

…と言う感じです。

今は株も買いにくいので、運用先に悩むようなら選択肢の1つとしていいかと思います。

なお、この記事を書いたきっかけは、ちょうど両親から運用の相談をされたからでした。

そこそこ手金があるし、遊ばせておくのももったいないので、なにかないかと。。

最初はREITに投資すると言っていたのですが、ボラティリティが高まりつつある中でタイミング的に微妙だなぁと思ったので、こっちをオススメしました。

もちろん、どうしても何か買いたいなら、お試しでちょっと買ってみたら?と言う感じですが、、

同じくらいのタイミングで会社のパイセンからも似たような相談をされたのですが、やはり「株にしろ何にしろ、一気に買うときじゃないんじゃないすかね」と答えました。

私の周りだけかもしれないですが、こんな局面でも割と勇ましいっつーか、伊達な買い方をする人がいてビビります。

ただ、手元資金があると気持ちが逸るのも分かるんすよね。

なので、「とりあえずちょっと買って気持ちを満足させる」という使い方にインフラファンド君、なかなか良いと思うんですよね。

相関も最大DDも他よりマシで、利回りも悪くない。。自分を納得させるにはちょうどいいのかなと。

このあたりの心理的手当ても、資産形成上は必要だよなぁと思うのでした。

なお、インフラを含むオルタナティブのリターンに関する考察は、👇こちらの本にも載っています。

統計的に良く見えるリターンの正体の一部は、結局は流動性リスクだというのは納得でした。

応援クリックいただけますと、励みになります!