長期投資、つらいっすよね。

今回の下落は、コロナショック前後に株式投資を始めた人にとっては、初めてのダラダラ続くベア相場です。

コロナショックのときは、すぐに回復したんで悲壮感あんまり無かったんですよね。

あの時はいかにガッツリ資金を入れる度胸があるかが問われるような状況でした。

一方で、今のダラダラグダグダズンズン下がる相場では、あの時とは異なる思考様式が必要とされていると思います。

特に「長期投資」というスタンスで株式投資をしている人達にとっては、「そもそも長期投資ってなんすかね」ということを再度、考えてみる良い機会なのでは?と思ったりしています。

長期投資は20年

ここでは、インデックスによる長期投資をイメージしています。

そもそも長期って何年?と言うところから始めたいと思います。

ずばり、20年くらいじゃないすかね、と考えています。

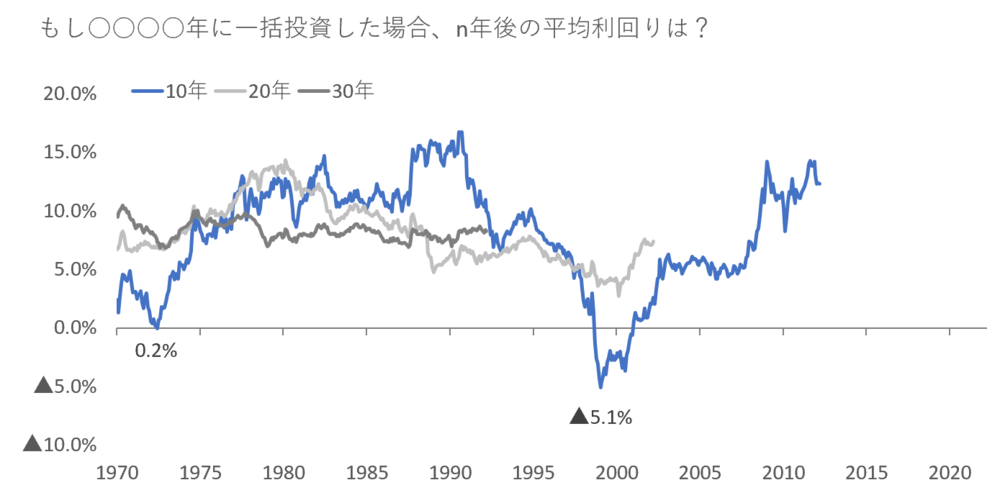

👇こちらは、S&P500のリターンを集計したものです。

各年に一括投資して10年、20年、30年経過した場合に、投資終了時の平均利回りが何%になるかを示しています。

これを見ると、10年(青の線)でも安定しないんですよね。

2000年のITバブル前に投資した時なんて、期間中の平均利回りが▲5%とかいう悪夢のようなリターンになっています。

これは、投資して10年後にリーマンショックで再び、半値まで叩き落されるからですね(白目)

一方で、20年(灰色の線)だと、最低でも3~4%は確保できています。

同じ2000年前に投資しても、足許10年の株高で最終的に救われた格好です。

人間は20年間に経験する苦痛を想像できない

20年、長いですよね。

オギャアと泣いた赤ん坊が成人式に出るくらいの時間なんですから、そりゃ長いですよ。

この「20年、ポジションを持つ」というのがどんなことなのか、肌感を伴って想像するのってすごく難しいと思うんですよね。

たしかにチャート見れば「たまに暴落するんだな」「割と長い期間、報われないこともあるんだな」と頭では理解できるかと思いますが、

実際に経験するのとは全然違いますよね。

このへん、経験し得ないものに対する認知の限界なんだろうなぁと思います。

これは勝手な想像ですが、

過去のチャート見て「あぁ、たまに▲50%暴落したり、10年近くDD食らったりするんだな」という”知識”を得ても、

どこか頭の中で「自分は、そういった不運には見舞われない」という考えがある人…結構、いるんじゃないかと思ってます。

チャート見りゃ分かるはずなんですが、なぜか、自分だけはその対象外になると考える…

で、実際に下落すると「聞いてねぇぞ!」となる。

これは『1984』の二重思考みたいなもので、

「下落相場というものがある」という知識を忘れて、

さらに「忘れた」ということを「忘れる」ことで成立します。

私も2017~2018年ころに仮想通貨を始めたときはそんな感じで、「自分が暴落に巻き込まれる」ということを想像できていなかったと思います。

ただまぁ、これは仕方ない面もあるのかなと思います。

僕ら、あんまり日常生活でクリティカルに殺されかける経験ってないですよね。

サバンナでウホウホやっていた頃ならいざ知らず、なかなかリアルに「殺しに来る存在」に相対することってあんまないと思います。

一方で、マーケットはわりとポップに殺しに来ます。

このあたりのギャップが、「知識を得ても、実感を伴う危機感を抱き得ない」という事態を引き起こしているのかなぁと考えています。

暴落や停滞はどこか遠くの世界の話で、自分には関係ない世界の話のように感じてしまうのかなぁと。

20年のボラに耐えた報酬が長期投資の対価

逆に言うと、こういったボラティリティ(=つらい経験)がリターンの対価なわけですよね。

インデックスの利回り6~8%くらいだとして、それを得るには20年ほど不安定なマーケットに耐えにゃならんと。これを割に合ってると見るかどうか。

20年、ボラティリティ総受け…うーん、やっぱつらいですよね。

ちょっと話はそれますが、

前、インデックス投資は一種のモメンタム投資だという言説を見たことがあります。

時価加重型のインデックスは上がっている銘柄の比重を増やして、下がっている銘柄の比重を減らすので、それってモメンタム投資だろうと。

モメンタム投資は上昇トレンドの時はいいのですが、トレンドが崩れた時の「巻き戻し」はつらいです。

インデックス投資のガチホは、モメンタム投資の良い時も悪い時も全部受け止めるもんなのかなぁと思いました。

痛みを和らげる鎮痛剤が必要

こう考えると、なんかこう、もう少し長期投資の痛みを和らげる工夫…鎮痛剤的なものがあってもよさそうですよね。

「理論的には云々」ゆーても、理論の中に実践においてクリティカルな要素(この場合は人間心理)が組み込まれていないと、「正しいけど機能しない理論」になってしまうわけで、、

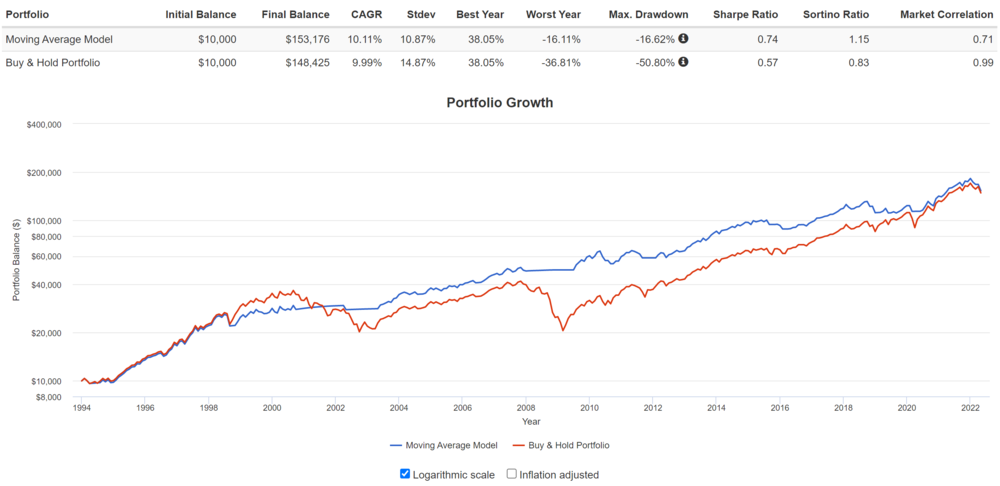

200日移動平均線を下回ったら売る戦略

簡単なものだと、「200日移動平均線を下回ったら売る」と言うのもあります。

移動平均線の上にいるか下にいるかで、上昇トレンドにあるかどうかを判定するものです。

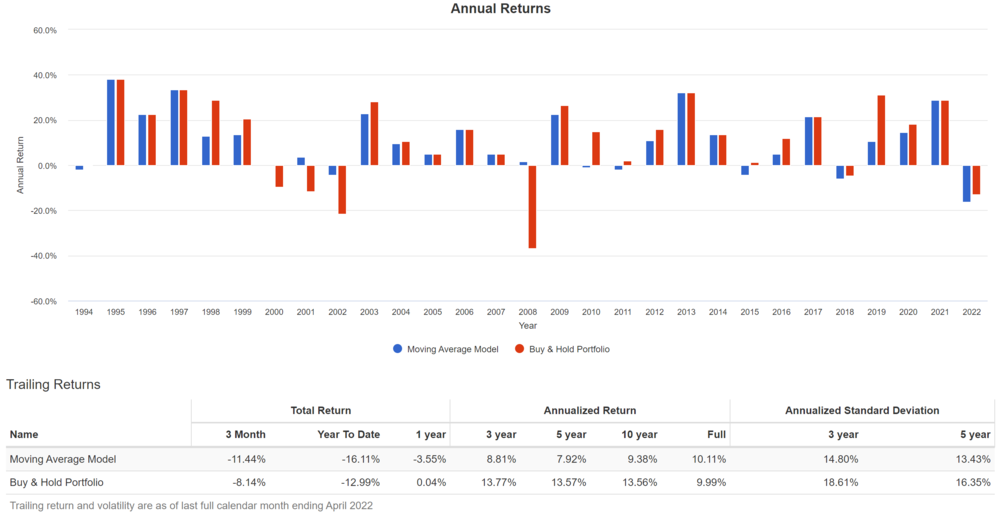

👇Portfolio Visualizerでシミュレーションしてみますと、リターンはガチホとそんなに変わらず、最大DDはうまく抑えられています。

ただ、200日移動平均線近辺でぴょんぴょん反復横跳びする展開には弱そうです。

精神衛生的にも、そんな状況で売ったり買ったりを繰り返すのはだいぶイヤです。。

まぁ、それがこの戦略における必要経費なわけですが、、、

現実問題、(私も含めて)パンピーにこの手の売買を伴う戦略の実行は難しい気がします。

トレードに慣れている人にとっては「何が難しいの???」って感じでしょうが、普通の人にとっては売買って、非常にストレスが掛かることだと思います。

特に売りは、「売った後に上がったらどうしよう」という疑心暗鬼や、損切りと言う損失確定のプレッシャーの基に実行しなければなりません。

観測範囲内の周囲の人達を見ても、「買い」は割とスパスパ実行されている一方で、損切りや利確ができずに塩漬けを作ってしまう人をよく見ます。

会社のパイセン、去年の天井でハイグロ銘柄買って含み損抱え続けているのは知っていますが、その後にどうなったかはもう怖くて聞けません。

そもそも、日常的に明示的な金銭の損失を伴う意思決定って、あんまりしないですもんね。僕ら。

慣れの問題だろうと思う一方、慣れる機会は極めて少ないので、いつまでも不慣れなままなのだと思います。

そんなわけで、これも「理論上は云々」にやや近いのかなぁと思う次第です。

伴走者を得るゴールベースアプローチ

あと、だれか信頼できる人のアドバイスをもらう、一緒に伴走してもらうというのもあるかなと。

最近、個人的に興味を持っているのはゴールベースアプローチです。

ゴールベースアプローチって何?については、以下の記事をご覧ください。

私の理解では「行動経済学的な知見に基づいた、あくまで目標(ゴール)を実現するための投資アプローチ」って感じです。

ここでの肝は、方法論の中に「人間の心の弱さ」が組み入れられている点です。

人間、放っておくと他人と比べたり、マーケットを見て一喜一憂したりして余計な売買を繰り返してしまうので、目標だけを見て投資できるようにしてやろうぜ…っていう思想ですね。

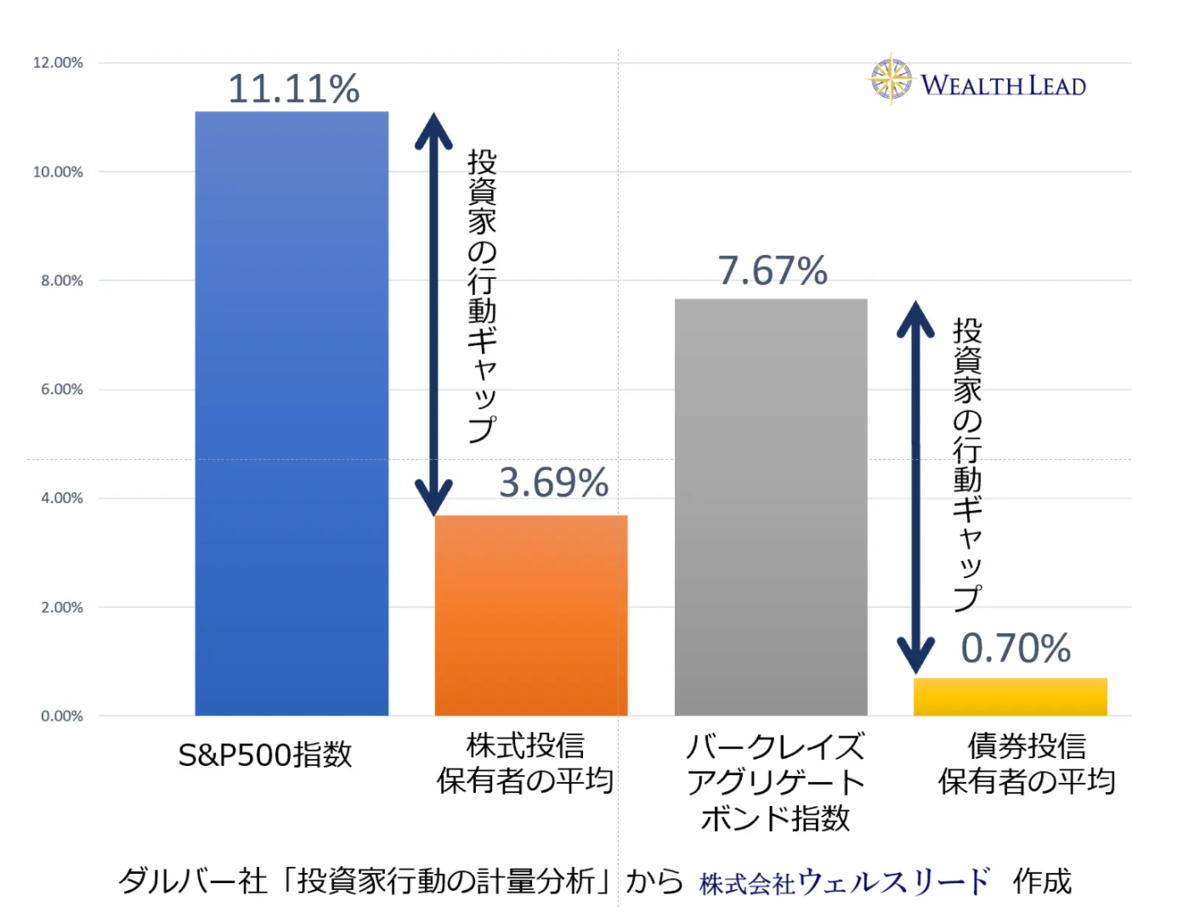

これに関しては先行研究が結構ありまして、定量的にどの程度、「余計な行動」でパフォーマンスが悪化するのかの調査もあります。

調査会社の名前をって、「ダルバー効果」と呼ばれているそうです。

株式や投資信託への投資でなぜ失敗するのか | 株式会社WealthLead

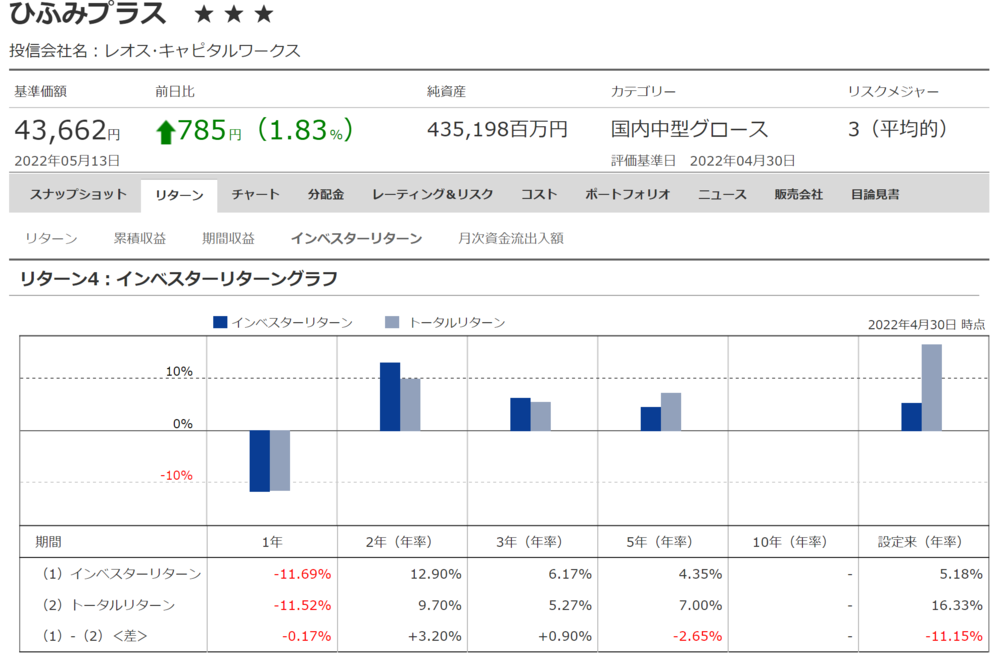

個人的に顕著な事例だと思っているのは、ひふみ投信のインベスターズリターンです。

インベスターズリターンというのは、実際の投資家の売買タイミング等も加味したリターン、、というイメージです。

商品の指数自体が高パフォーマンスでも、それを売買している投資家が同じように高パフォーマンスを享受できているとは限らないわけです。

以下の通り、同投信の設定来のインベスターズリターンは、投信自体の成績の半分にも満たない水準です。

このアプローチ、既に米国では一般的なようです。

野村総研が金融庁の委託事業で行った調査報告書が詳しいです。

『米国投資商品調査報告書_NRI』

https://www.fsa.go.jp/common/about/research/beikokucyousahoukokusyo.pdf

同調査書等を見るに、米国ではIFA(Independent Financial Advisor、資産運用アドバイザー)が、同アプローチに基づいて顧客の資産形成にアドバイスをしているようです。

報酬体系は資産残高に対する定率のフィーが一般的であり、1%*ちょっとが平均のようです。

* 売買手数料、投信の信託報酬、プラットフォーム利用料等は別の場合あり

運用商品自体は、ノーロード投信を組み合わせて「ラップ」として提供しているパターンもあるようです。先述の1%ちょいは、「ラップ手数料」と言うわけです。

これを高いとみるか、価値があるとみるかで、アドバイザービジネスの存在意義が決まってくると思います。

バンガードやラッセルの調査では、アドバイザーによるコーチングによって+150~190bpsのパフォーマンス改善効果があるようです。

Source:『ラップ口座入門』野村證券ゴールベース研究会

さらに、先ほどのダルバー効果によるパフォーマンス低下は、株式(S&P500)で▲750bps程度と推計されていました。

裏を返せば、余計な行動を抑制できれば同じだけのパフォーマンス改善の余地があるわけです。

これらを信じるならば、100bpsちょいのコストを上回るパフォーマンスの改善は、十分に可能であるようにも思えます。

ただし、一口にゴールベースのラップサービスと言ってもピンキリでしょうし、サービス内容如何に拠るのだろうなぁと思っています。

人によっては「ゴールベースアプローチなんて、証券会社の新しいマーケティングの方便だ」と言う人もいます。

確かに、回転売買型のビジネスを金融庁に怒られたから始めた側面はあると思いますし、まさしくただの方便で終わるかどうかは、これからのビジネスの展開の仕方に掛かっているのだと思います。

また、現実問題としてネックになるだろうと思っているのは、「資産形成の主体であるマス層に対して、どうやって採算が合う&実効的なサービスを提供できるか」と言う点です。

ここはまた、改めて深堀したいと思います。

資産形成に必要とされているのは感情労働だ

また、対面サービスの人的リソースを確保できる場合でも、担当者が所謂、感情労働のスキルを持ってるかどうかも、気になっているところです。

これまで、投信等の売り手であった大手証券会社や銀行は、回転売買型のビジネスを主軸にしてきました。

これは基本的に焼き畑農業的なものであり、売った後は必ずしも顧客の感情面のケアはされてこなかったと理解しています。

顧客との関係が悪化すれば担当者を変えることで対応するため、「顧客に寄り添う」という営業スタイル・スキルが担当者に身に付きません。

また、従来の回転売買型のビジネスは担当者自身の精神衛生的にもあまりよろしいものではなく、こうしたビジネスに耐性があるタイプが生き残る世界だと認識しています。

有体に言えば、「顧客が損をしても気にしない」タイプです。

今、大手証券は先ほどのゴールベースを旗印に残高フィー型の商売への転換を図っているようですが、この辺り、どのように社内の人材育成等をしているのか興味があります。

逆に言えば、この手の経済合理性とか理性とかとは一線を画した、顧客を「安心させる」感情労働の分野は開拓余地があるということだと思います。

個人的には、これ、人間が担わなくてもええんちゃうかなとか考えたりします。

例えば、萌え声・イケボで「今月も入金できてえらいね♡(無限ナンピン)」「もう、お前を離さないからな…(YtD▲70%)」とか言ってくれる機能を付けた資産管理ツールがあってもいいわけです。

人間の脳はまだまだバギーなので、こうしたキャラクターと資産を同一視してしまうということが可能なわけでして、これなら楽しく幸せな夢に抱かれて長期投資できるわけです。

どっかのおハーブキメてるイカレたベンチャーとかが作ってくれねぇかな。。真っ先に使ってみたいのですが。

割と冗談抜きに、自己責任の孤独な投資の世界を一緒に歩んでくれるパートナー、どんな形でもいいので必要とされているんじゃないかなと思っています。

現実見て損切りするなら、こちらの記事もおススメ。

応援クリックいただけますと、励みになります!