たまには自分の資産の推移の振り返りでもすることにした。この手の振り返りは裏ではたまにやっていたのだが、ブログ上で表に出すことはなかった。私自身、他人の資産を見ることが自分の資産形成においてあまり良い影響を及ぼさないと考えているからだ。

以前はブログの記事の内容を判断する上で資産の状況も含めて私自身の属性を見てもらうために公開していた時期もあったが、それもやめた。一方で全く情報を出さないのも、「こいつの投資の状況はどんなもんなんだ」というのが全くわからないので、たまには資産の推移くらいは振り返り内容を置いておくことにした。

年率30%くらいで増えてる(入金込み)

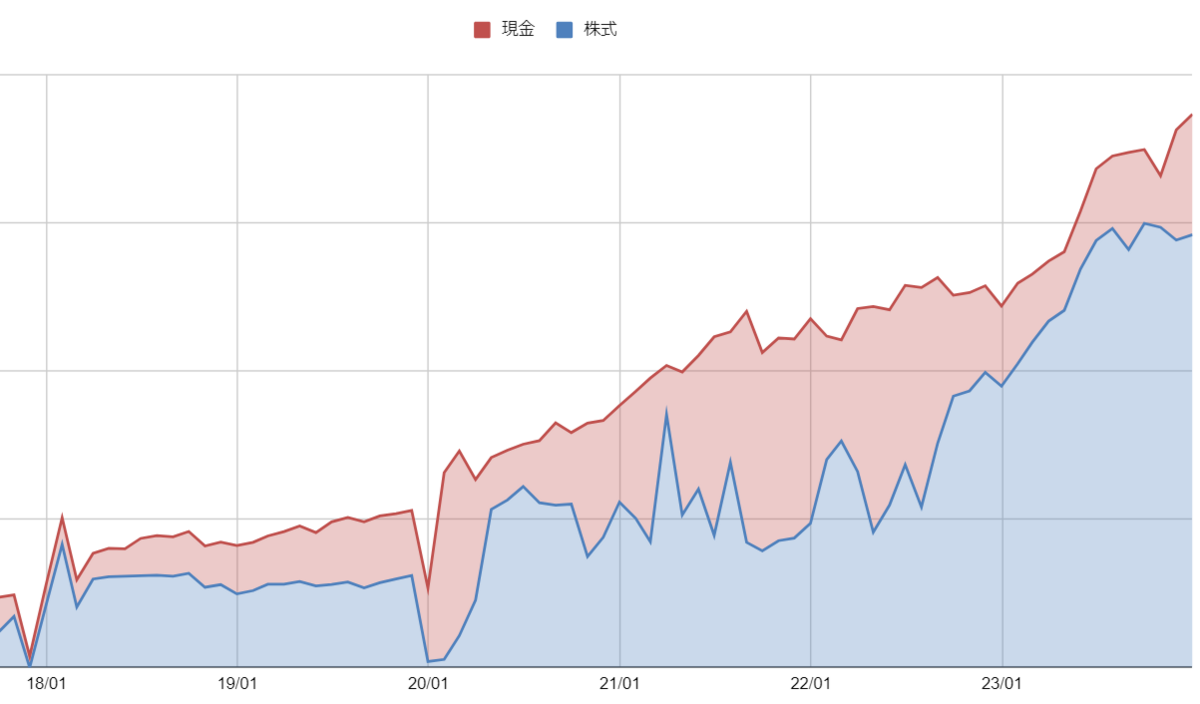

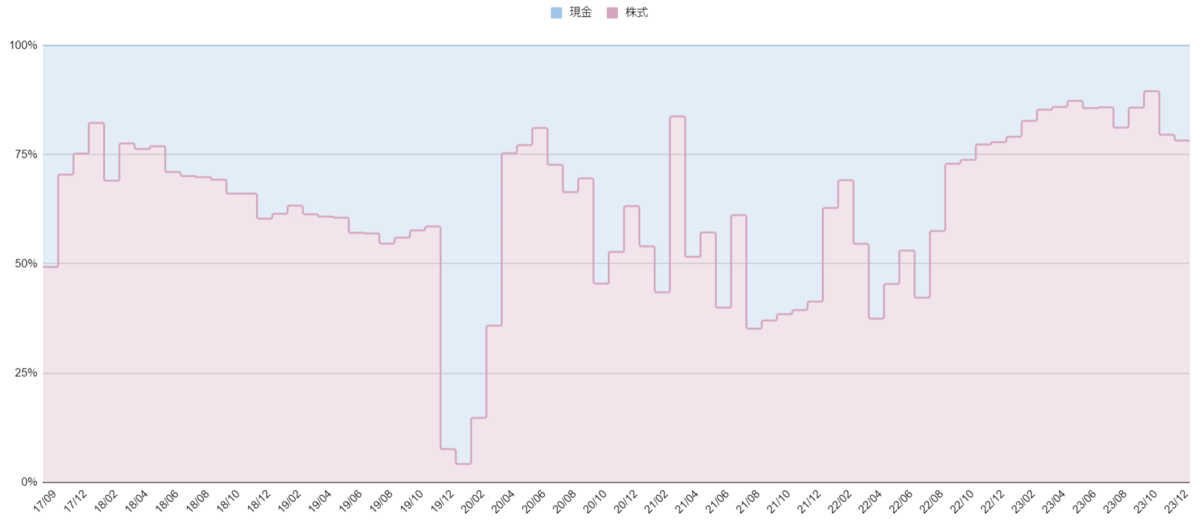

以下のグラフは2017年9月から2023年12月末までのおよそ6年間の私の資産の月次推移である。その下にある面グラフは株式と現金の比率の推移である。ただし、マネーフォワードからデータを取ってきている関係で現金の中に暗号資産も含まれてしまっている。暗号資産の資産全体に占める割合は10%ぐらいなのでご愛嬌である。ちなみに、暗号資産が現金(無リスク資産)に含まれるというのは感覚的に合わないので何とかしてほしい。あと、ちょっとデータスパイクしたり凹んでる異常値が混じってるのも許して。

まず、ざっと資産の推移を見てみると、まあまあ綺麗に右肩上がりになっている。ちょうど手元のデータを簡単に計算してみると、足元の資産のおおよそ40%から50%が投資によって得た利益だった。私自身が現役世代なので継続的に入金をできているということも寄与している。

1年あたりの資産の成長率は入金込みのグロスで30%程度であり、入金を除いたネットではおそらく20%程度かしら。もう少し期間を分けて細かく見ていく。

17-19年はひふみ投信一点張り(暗黒時代)

2017年9月から2019年12月までは、主にひふみ投信で運用をしていた。ただし、これは資産の増加にはほとんど寄与していない。この期間中に資産が増えたのはほぼ入金によるものである。この期間は2回ほど少し大きめの調整があった。その度に私は動揺してポジションを手仕舞ったり、復活させたりを繰り返した。投資の損益は最終的にトントンぐらいである。

このままじゃまずいと考えて、2019年の終わりぐらいから真剣に今後の投資方針を考え始めた。その時にちょうど会社の仕事関連のセミナーで米国株について勉強する機会があり、これに投資をしていこうと決めた。また、この頃はEPSではなくバリュエーションの伸びで株価が上がっていた時期であり、それを説明するような資料も出回っていた。心機一転したい気持ちもあったので、この時点ですっぱりとポジションを解消した。

そのため、この頃は組織のポジションがほぼゼロに落ち込んでいる。ほぼその直後にコロナショックが起きるわけだが、これは全くの偶然である。運が良かったとしか言いようがない。

20-22年は短期トレード三昧

次は2020年3月から2022年3月頃までの2年間である。この期間の前半では徐々に株式のポジションを増やしていき、最終的には6割程度が長期投資、4割程度が短期の運用枠ということで安定した。この期間の株式と現金の割合は非常にギザギザとしている。これは短期の運用枠をガチャガチャやっているからである。この時はレバETFもいじっていたので、時期によっては株式の比率が100%から200%くらいまで上がっていた。特に2021年の前半は、テクノロジー株や半導体株の短期運用がうまくいって、資産を伸ばすことができていた。ここでだいぶ調子に乗ったのがよろしくなかった。

22年以降はポジション落としてから現物積み上げ

最後は2022年の3月から足元である2023年の12月末までである。2022年の最初のうちは、まだ短期投資をガチャガチャやる気持ちがあったため、それなりに取引を行っていた。しかし、ベア相場ではブル相場よりも格段に難易度が高く、2021年に稼いだ利益の一部を丁重に市場へお返しすることになった。この傾向はよろしくないんじゃないですかね、と感じ始めたので、スタイルを変えることにした。

勝率が低い時は、あまり積極的には動かず、淡々と現物を積み上げることに集中することにした。一時的な資産の落ち込みはあったものの、この頃に円安が進んだことでほとんど資産額の方は変わらなかった。個人的に、現役時代の為替の含み益はあまり意味がないと思っているのだが、精神衛生上はプラスに働いたかもしれない。

2022年の6月以降から、そろそろ逆金融相場も終わりに近づいたかなということで、ポジションを戻し始めた。これはちょっとお手つきで、本当は2022年の9月から10月ぐらいに集中的に資金を入れられれば良かったのだが、なかなか全てうまくいくわけではない。それまで現金比率は50%程度だったのだが、80%程度まで戻した。

この時はまだChatGPTはブームになっていなかったが、相変わらずデータセンター向けなどで半導体需要が見込まれるだろうと思っていたので、半導体セクターのETFなどを仕込んでいた。その後はAIブームと長かった金融引き締め・インフレの出口も見え始めたことで、一気に株高となった。これに伴って、ベア相場の時期に仕込んでいたポジションも一気に膨らんだ。

教訓?

サイクルを意識する

次は何かしら教訓めいたことを引き出すことを試みる。なお、あくまでN=1の話に過ぎないので、話半分で読んでいただきたい。

一番重要だと感じているのは、マーケットのサイクルに合わせた動きをすることである。たまにネットの記事で見かける金融相場や業績相場といったあれのことである。私は常にフルインベストメントをするスタイルではなく、ポジションを減らすべきである合理的な理由がある場合は減らしたいと思っている人間である。一方で、日々のあまり細かい値動きを追っていくのは疲れるし、そもそも短期の動きはランダムなものであると思われるため、追ってもしょうがないという側面がある。したがって、非常に大まかなマーケットのサイクルに従ってポジションを調整するという方針が自分には合っている。この辺りのサイクルを重視する点は、ハワードマークスにも影響を受けている気がする。

金融相場や業績相場では、短期投資による回転率の向上も狙うような積極的な動きをして、逆金融相場から逆業績相場にかけては淡々と現物を積み上げていくと言ったようなイメージである。問題は今がサイクルのいつに当たるのかを判断することである。特に業績相場から逆金融相場への移行では、ポジションを大幅に落としたいため、見極めが重要である。基本的には金融政策などのマクロから判断するのだが、私自身のみの乏しい知識では心もとない。Twitter上で「この人の意見は参考になるな」という方の意見を参考にさせていただいている。

ちなみに、「難しいことを誰でも分かりやすく」みたいなスタイルではなく、ツイートやブログも長文の文字だらけな人ばかりである。複雑で難しいことを分かりやすく伝えることは一つの技術ではあるが、それは複雑な事象を複雑なまま伝えることとは全く別のことである。簡単に分かりやすくする過程で、細部やコンテキストは削ぎ落とされている。投資判断の材料としては、むしろそれらこそ必要である。単なる結論や過度に簡略化されたストーリーを聞きたいわけではない。

柔軟であれ

スタイルを柔軟に変えることも重要だと感じている。私のブログを読んでいただければわかるが、何度か投資のスタイルを変えている。ひふみ投信1点集中戦法から始まり、コロナショック初期の頃は高配当投資を好んでやっていたが、その後はテックや半導体などのグロース株投資、ファクター理論を意識したバリューとグロースのバーベル戦略、ルールベースの短期のシステムトレードめいたことなどにも手を出している。

自分で言うのもなんだが、どれもなかなか中途半端である。だが、面白そうなものを見ると試したくなってしまうのが自分の性根であるので仕方がない。もちろん一貫性も重要だが、一貫性を持つことが意味がある時とそうでない時があると考えている。環境は変化に適応するためには一貫性を捨てた方が良い時もある。問題は今がそのどちらにあたるかを判断しなければならないことだが、これは自分自身でよく考えて納得できる形で、最終的には賭けるしかない。

投資に関する本はこれまで50冊以上は読んできた。正直に言って一つ一つをものにできてるとはとても言えないけれども、1つのやり方にこだわらず様々な方法を試しても良いという思考回路は身についたと思う。特定の手法に過度に熱をあげることなく、一歩引いて冷めた目で見られるようになった。ひふみ投信一点張り集中戦法から米国株へシフトした時や、短期の回転売買から保守的な現物の積み上げにシフトした時も、この辺りの思考回路が役に立ったのではないかと考えている。いずれのタイミングでも、これまでのやり方を捨てられなければ今の自分はないと思われる。

柔軟性に関わることだが、振り返りや内省の時間を取ることも重要だと考えている。ただ経験するだけではなく、記録化して後で見返して自分の中で言語化をするプロセスが非常に重要だと思う。市場はランダムな要素を含むので、必ずしも振り返り内容が将来再現される=役に立つとは限らないのだが、それでも振り返りがなければ積み重ねがない。

場当たり的な反応を続けるのではなく、不完全ながらも自分の中で信念として持てるものを模索していく、こういったプロセスが必要だと思う。先ほどのスタイルの話と矛盾するようだが、ホールドするべきだと信じる時にホールドし続けられるためには信念が必要である。他人から与えられた信念では、それは容易に揺らぐ。その上、仮に失敗したとしても自分で考えるプロセスがないので、何がいけなかったか分からず、進歩がない。

結論:あとは運

これらを抽象化すると興味・関心と無関心、柔軟性と信念の両方を状況に合わせて使い分けるということになる。こう言ってしまうと単なる生存バイアスの塊のように見える。しかしこのようにしか表現のしようがない。興味関心の幅を広げつつ、それにあまりこだわりすぎず、柔軟に状況に対応しようと試みながらも、変えてはいけないものは見極める。投資で難しいのはこのような相反する2つの姿勢のバランスを取ることであると感じる。さながら、平均台の上で逆立ちしながら歩いているような気分になる。

そして最後に一番重要なものは、運である。当たり前の話だが、仮にロング主体であるならば、相場が上がってないとお金は増えない。素晴らしい考え方や素晴らしい手法があろうとも、お金が増えるのは相場が上がっているからである。まず相場があって、その次に自分の行動の結果がある。この順番だと思っている。したがって、以上書き連ねてきたことは「お金を増やす」ということに関する再現性ではあまり意味がない。それでも自分の限界や「自分でどうにかできるものが何か」ということを改めて自分に内省させる意味では、意義があると思っている。

応援クリックいただけますと、励みになります!