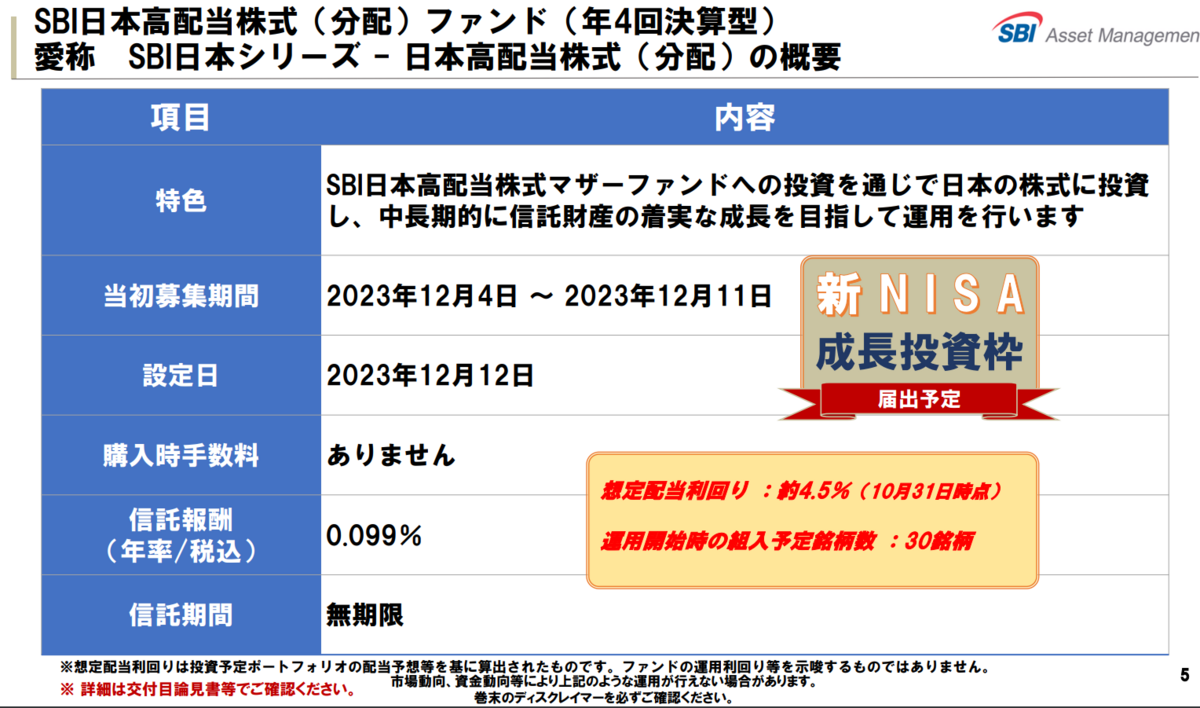

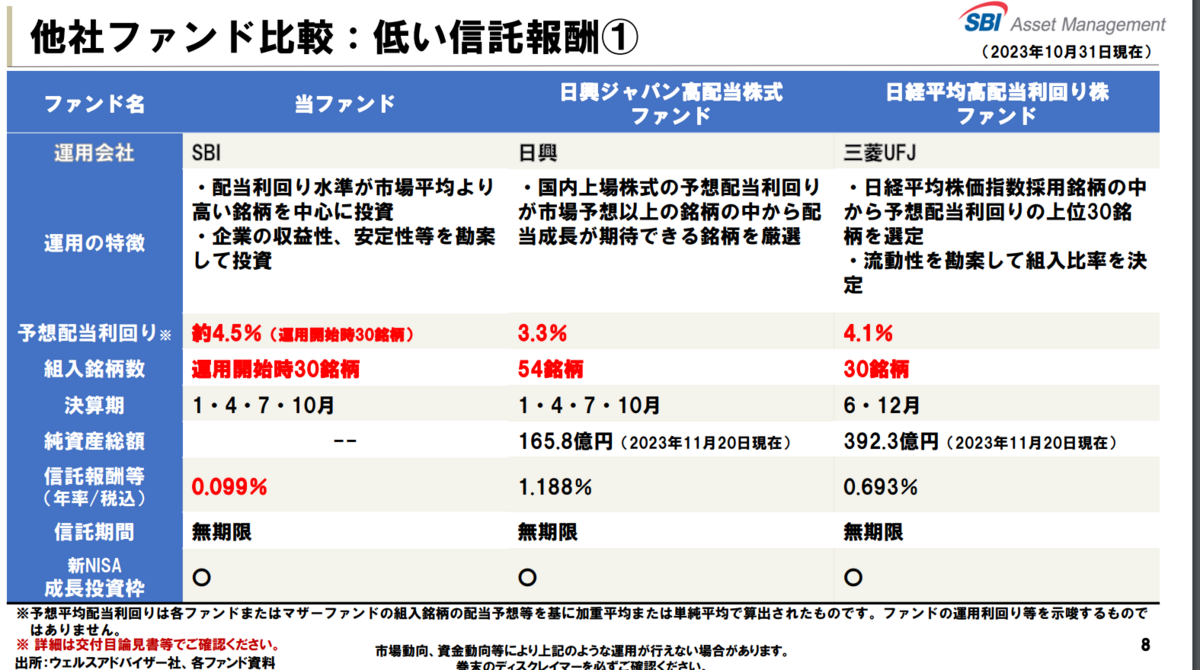

2024年の新NISAの成長枠では、日本の高配当株の投資信託を買うことにした。SBIから出ているこれである。信託報酬がめちゃくちゃ安いというのと、モデルポートフォリオの予想配当利回りが高いため、それなりにバリュバリュ(後述)してそうだと思ったからだ。

https://search.sbisec.co.jp/v2/popwin/info/fund/231130fund_01.pdf

日本株にした理由は、(おそらく)円安なので、海外株式が買いにくいからである。

今の水準が本当に円安なのかは正直よくわからない。一方で、過去の水準から比べれば円安ではあるので、将来円高に触れた際にまあまあ為替差損が気になるところなのだ。

であれば無理をして今年は海外株式を買わずに、日本株を買っておいた方がよかろうという判断である。

そういえば今年は利下げが見込まれているので、円高に徐々になるんじゃねえかと言われていたが、今のところは140円台後半で円安のままである。これが利下げが実際に始まったら本当に円安になるのだろうか。

ただ金融市場は先回りをするものというのもあるので、今こんだけ動いていないというのもどうなんだろうという思うところである。

最近見たアナリストの方の動画では、日米金利差よりも貿易収支やサービス収支の方が為替に効いてきているんじゃないか、という意見を見た。

かつてのように日本から海外へ物を作って輸出するような経済ではない。すでに製造業は現地生産がスタンダードである。そのため、稼いだ外貨を円貨に変えるというプロセスが発生しない。

一方、海外のクラウドサービス等のメガテックに関わるサービス収支が大きくマイナスであり、今後もこの傾向は変わりにくいんじゃないかということである。こちらは支払いがドルベースなので、円安要因となる。日経新聞で「デジタル小作人」などと煽り満々のワードが飛び出ていたが、そういうことである。

日米金利差と違ってこれは産業構造の話なので、一朝一夕で変わるものではない。これまでよりも為替のレンジが円安方向にシフトしている可能性がある。今までは例えば100円から120円ぐらいで動いていたのが、今後は120円から140-50円くらいがレンジになるみたいなイメージ。もしくはもっと安い水準か。

その辺りを考えると、必ずしも今は円安ではないかもしれないということなんだが、考えても分からないので「今年はもともと欲しかった日本株だけでええやろ」ということになった。

高配当株を選んだのはバリューのファクターが欲しかったから。

配当利回りが高いということは一般的には割安ということであり、「じゃあバリューファクターやろ」というクソ乱暴な論理である。

私のポートフォリオは米国のテックセクターにクッソ偏っており、まあまあ一本足打法となっている。こちらの本によると、過去のパフォーマンスを検証した結果、バリューとモメンタムのファクターのミックスが成績が良いと書いてあった。

")

モメンタム自体の成績は良いが、リバーサルを食らった時のドローダウンがきつい。これにバリューファクターを混ぜることで、ダウンサイドが緩和されるのだ。

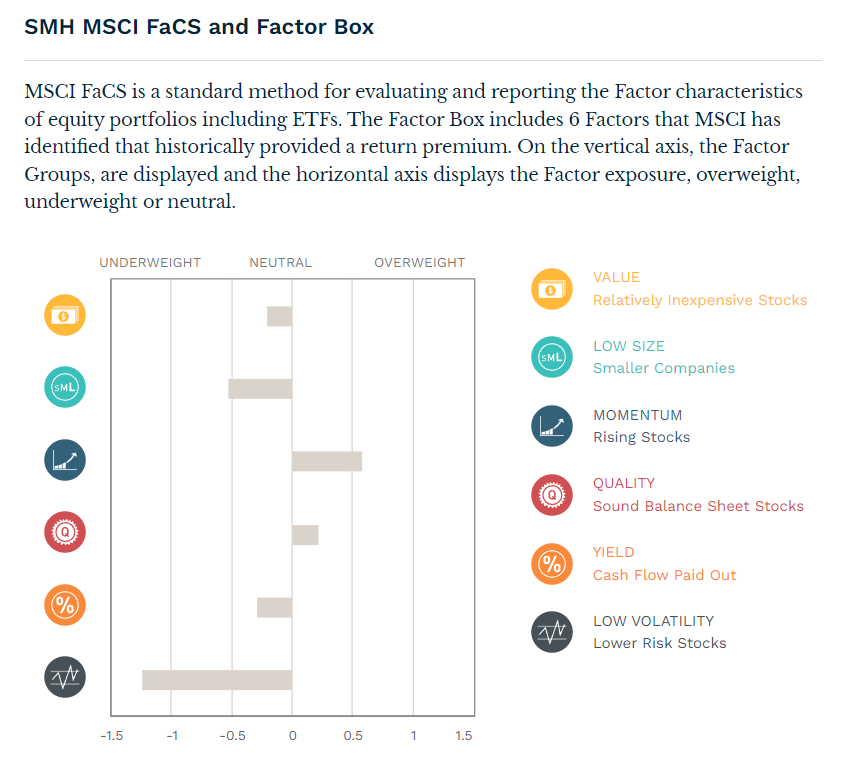

必ずしもモメンタム=テックセクターというわけではないが、まあだいたいにおいて、テックセクターはモメンタムだろう。ちなみに半導体ETFのSMHはこんな感じ。

こうした両極端の性質を持つものをポートフォリオに入れる作戦をバーベル戦略とかダンベル戦略とか言ったりする。名前がかっこいいのでこれで行くことにした。

すでに毎月の積立設定もしたので、あとはもう触らない。来年まで忘れているだけである。

応援クリックいただけますと、励みになります!