出典:日本経済新聞

ウォーレン・バフェット氏が航空株をすべて売却したとのニュースが流れてきました。

背景や詳細は他のブログやニュースサイト様にお任せするとしまして、

私がこれを見て思うのは、、

「世界の変化に合わせて、自分の戦略を変える判断、、すげぇなぁ」

ということです。

本日は、無謀にもバフェット氏が見ているものを、

自分なりの視点で見通してみようと思います。

見えないものを見ようとする、、というやつですね🙈

具体的には、以下の私のTwitter投稿の内容を、

もっと掘り下げていきます。

既に不況に陥っている、海運業界とのアナロジーでご説明いたします。

将来の構造的な需要減を考えると、供給過多ってことなのかな🤔

— くじら🐋@高配当ETF大好きマン💰 (@lighthouse4u1) 2020年5月3日

単純な比較はできないけど、

海運業界なんかは供給過多でずっと苦しみ続けてますよね😭

航空機も、一度作っちゃうと簡単にスクラップなんてできないでしょうし…

「世界は変わる」

これまで、航空業界は極めて将来有望なものとされてきました。

今でもググれば、

「世界の人口増加に合わせて、航空業界は伸びる!」

「旅客需要は〇〇年度までには〇〇まで拡大して、、」

といった内容の需要予測が出てきます。

しかし、こうした予測も前提条件が変わったことで、

修正を迫られるのかもしれません。

バフェット氏が「世界は変わる」と言ったとおり、

これまでの旅客需要のいくらかは、オンラインでのやり取りに代替されるのでしょう。

私も4月から在宅勤務になっていますが、

「在宅勤務で出来ない俺の業務、ないやんけ!」

…と、今まで乗車率200%超の満員電車に揺られて出勤していたのが、

一体何だったのかと思っているところです。

もちろん、現地に行かなければならない仕事はなくならないですし、

海外旅行の需要だって消えてなくなるわけではありません。

消えてしまう需要は、あくまで一部でしょう。

問題は供給サイドでして、

これまでの勢いで需要が伸びる前提で、

航空機やら関連設備やら、そういったものを作り続けていたであろう、、

ということです。

供給過多に苦しむ海運業界

ピークの1/10以下の市況低迷が続く

私は航空業界に詳しくないですし、

安易な比較はできないと承知の上ですが、、

どうしても連想してしまうのが、構造不況に苦しむ海運業界の様子です。

海運業界は、株式と同等か、それ以上にボラティリティの激しい業界です。

商売柄、複数のアセットクラスのボラティリティを眺めてみたりするのですが、

船舶だけは別格です。

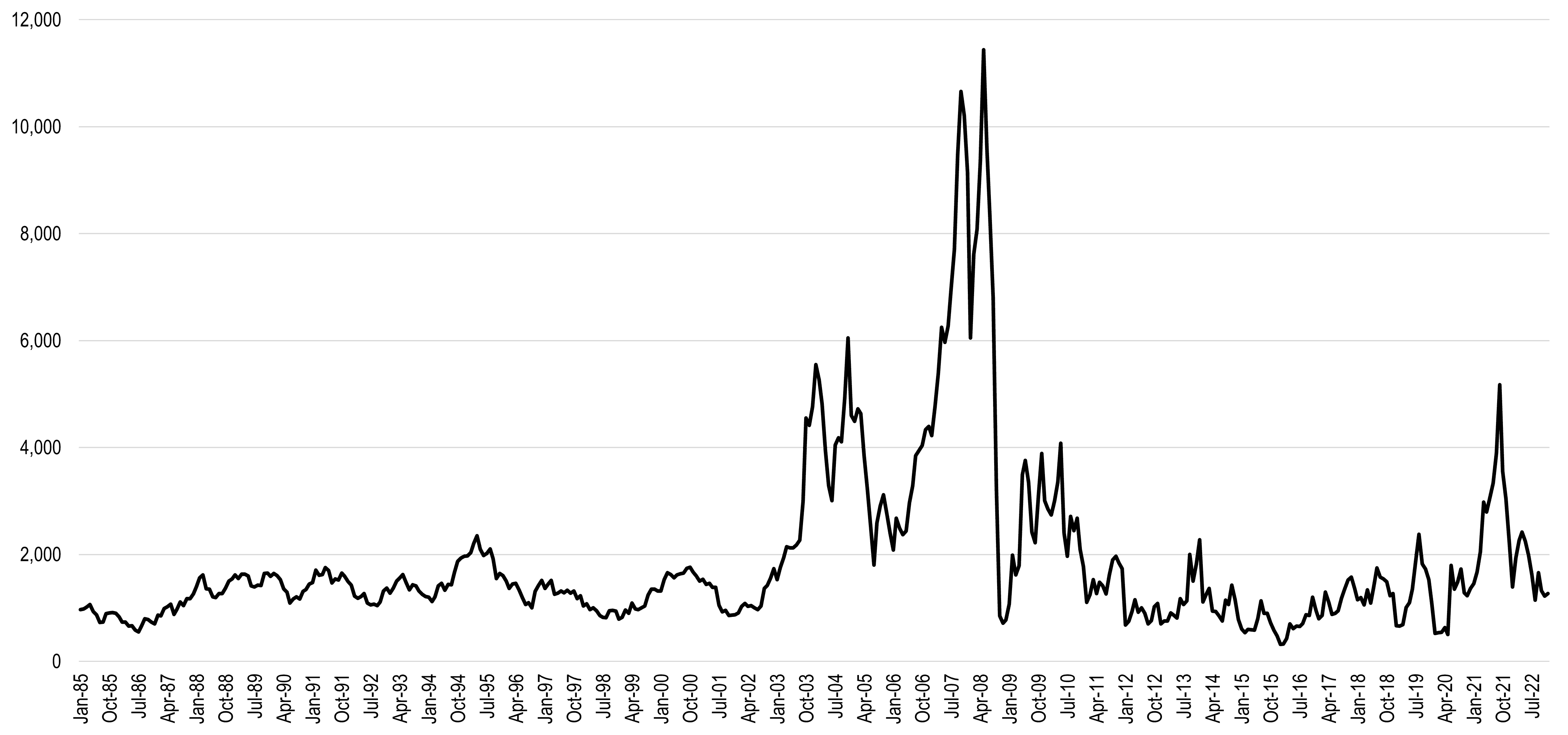

次のグラフをご覧ください。

これは、船舶の傭船料*のインデックスであるBDI, Baltic Dry Indexの、

1985-2019年における推移です。

*傭船料…船を貸し借りするときのレンタル料、、みたいなものです。

出典:The Geography of Transport

https://transportgeography.org/?page_id=5619

なんか、集計ミスみたいな山が出来てますね?

「ハハン、これは担当者が一部の数字のスケールを間違えたな?」

「○○君、ここだけ1ケタ間違ってるよ」

こんなやり取りが聞こえてきそうです。

ところがどっこい、これが現実でございます。

海運業界はリーマンショック前にバブルを経験した後、

ピーク時の1/10以下の相場で長期低迷する冬の時代を過ごしてきたのです。

スポンサーリンク

なぜ供給過多が起こるのか?

こうした事態になった背景には業界の構造的な問題があります。

海運業界では、

- 船を貸す人=船主、

- 船を借りて使う人=海運会社、

- 船をつくる人=造船会社、

- 船主にお金を貸す人=金融機関

こうしたプレーヤーによって成り立っています。

海運会社は私たちがよく知っている、日本郵船とか、商船三井、川崎汽船といった会社です。お客さんから荷物を預かって、船で運ぶことを商売にしています。

船主は、こうした海運会社に船を貸す商売をしています。

で、この船主業というのは、大変参入障壁の低い商売なのです。

誤解を恐れずに言えば、金さえあれば誰でも船のオーナーになれます。

(実際にはオペレーターの問題とかいろいろありますがゴニョニョ…)

もしくは、「金を貸してくれる人」がいれば、ですね。

貸し先に困っている金融機関も、融資額の大きい船舶案件は、

のどから手が出るほど欲しいものです。

さらに、中国や韓国の造船所が貨物需要に関係なく、

がんがん注文を受けて船をつくるものですから、どんどん市場には船ができてくる。

特に、リーマンショック前は新興国の貨物需要が伸びていて、

傭船料=船の需要もうなぎ登りでした。

ですので、「俺も俺も」と投資家と金が流れ込み、

恐ろしい勢いでマーケットに船が増えていったわけです。

需要が消えても供給は残る

ところが、そんな中でリーマンショックが起きます。

これまで順調に増えてきた需要が急に消失してしまったわけですね。

ところが、一度作ってしまった船は簡単にマーケットから退場してくれません。

船の経済耐用年数は、20年以上あります。

ですから、

- 需要が消えてしまった一方で、

- 供給はしっかりと残る。

こういう構図ができてしまったのですね。

結果、海運業界は「構造不況」と呼ばれる調整局面をずっと強いられてきたわけです。

ここまでくると、私が連想したこともご理解いただけるかと思います。

航空業界はサプライヤーがBoeing、Airbusの2社に集中していますから、

海運業界のように無秩序な供給はなかったのではないかと思います。

一方で、航空機も経済耐用年数は20年を優に超えるようです。

これまで、100あると思っていた需要が80、もしくは70、50と減ってしまったとき、

果たしてこれまで通りの商売が成り立つのでしょうか。

さらに厄介なのは、船も航空機も作るのに「年単位」の時間が必要なのです。

つまり、1-2年前に発注したものが、これから出来上がってくるのです。

もちろん、「変わる前」の世界を前提にした量の航空機が、です。

スポンサーリンク

世界は変わっても、プレーヤーは「変われない」

プレーヤーは、痛みを覚悟で供給調整をする選択肢もあります。

つまり、つくってしまった航空機や設備をスクラップにするのです。

ですが、現実的にこれはなかなか難しいです。

他社を利するために、自ら出血をしたがる企業はありません。

となると、業界総出で協調する必要が出てきますが、

得てして「抜け駆け」を警戒して、協力できないものです。

この辺りは、原油の協調減産とも似た文脈になってきますね。

バフェット氏のような撤退の判断が、自分にもできるのか?

…と、勝手な連想で航空業界と海運業界を結び付けてきました。

私はこうした業界に詳しくありませんから、

実際にはもう少しスマートな調整の仕組みがあるのかも。

しかし、バフェット氏は、そうは考えなかったのかもしれません。

「世界は変わる」

こう言ったバフェット氏は、ご自身が描いていた業界の成長ストーリーが、

もはや実現できないことを悟ったのではないでしょうか。

私もよく自分に、

「投資前に描いていたストーリーが変わってしまったら、株を売るんだ!」

このように言い聞かせるようにしてきました。

しかし、実際に自分の判断の誤り(と言っていいのかわかりませんが)を認めて、

損失を覚悟で撤退できるかどうか、、自信がありません。

ましてや、バフェット氏のように桁違いの運用資産となると、

もはや想像もつかない判断の世界です。

ですから冒頭に申した通り、

「世界の変化に合わせて、自分の戦略を変える判断、、すげぇなぁ」

このように思うわけです。

バフェット氏が将来に何を見ているのかはわかりません。

ただ、これまでと同じ前提での商売が通用せず、長い「調整」の時代を迎える業界が、

他にも出てくるかもしれない、、このように思う、GWの中日でございました。

応援クリックいただけますと、励みになります!